本周,部分科技板块出现调整,到原来轮AI行情演绎到了什么位置、还能不时多久成为市集温雅的焦点。在此咱们提供一个弥留不雅测视角,提议一个概况把抓行情的“位置感”的主见,即AI浸透率。详见叙述: 一、AI浸透率:把抓行情“位置感”的枢纽主见 浸透率手脚判断产业人命周期的核心主见,也概况匡助把抓一段产业行情的节拍、位置与空间。浸透率提高最快的阶段,常常亦然行情斜率最陡、市集遐想空间最大的阶段;而一朝浸透率趋近实足、提高斜率趋势性放缓,则意味着行业走过了发展最快的阶段、迈入锻练期,行情也可能参加顶部区

本周,部分科技板块出现调整,到原来轮AI行情演绎到了什么位置、还能不时多久成为市集温雅的焦点。在此咱们提供一个弥留不雅测视角,提议一个概况把抓行情的“位置感”的主见,即AI浸透率。详见叙述:

一、AI浸透率:把抓行情“位置感”的枢纽主见

浸透率手脚判断产业人命周期的核心主见,也概况匡助把抓一段产业行情的节拍、位置与空间。浸透率提高最快的阶段,常常亦然行情斜率最陡、市集遐想空间最大的阶段;而一朝浸透率趋近实足、提高斜率趋势性放缓,则意味着行业走过了发展最快的阶段、迈入锻练期,行情也可能参加顶部区域。

咱们别离将面前的AI浸透率,与科网时期的互联网浸透率以及A股历轮干线的浸透率进行对比,获取的论断是,放眼本轮大周期而言,面前AI浸透率提高仍在半路,尚未走完提高斜率最快的阶段;何况比拟历轮A股干线,本轮AI浸透率仍有提高空间。

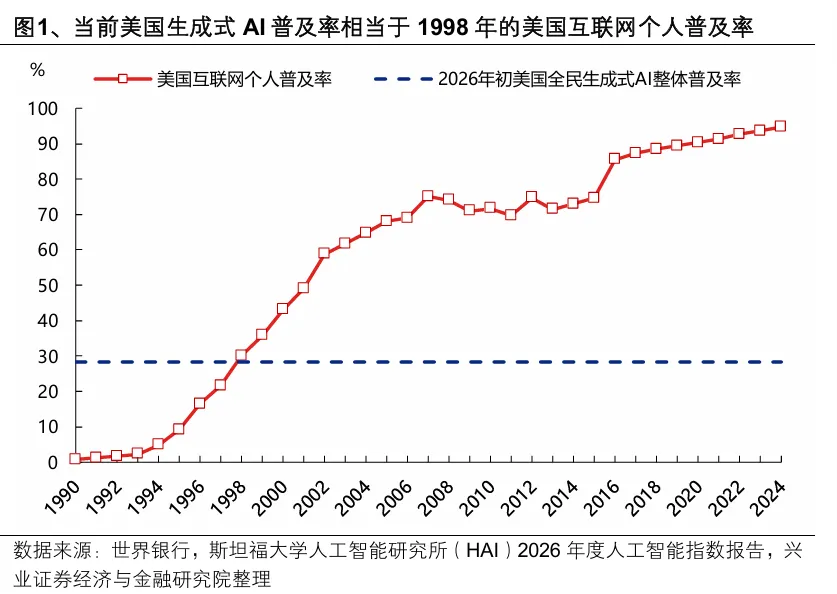

最初,面前好意思国个东谈主生成式AI普及率仅达到1998年时的互联网普及率水平,且尚未走完提高斜率最快的阶段。字据寰球银行数据,1998年好意思国互联网个东谈主普及率为30.1%。而实现2026岁首,字据斯坦福大学东谈主工智能筹谋所(HAI)2026年度东谈主工智能指数叙述,好意思国全民生成式AI合座普及率为28.3%,仅接近1998年时的互联网普及率水平,尚未走完提高斜率最快的阶段。因此,本轮AI大周期距离终场仍有距离,但已启动步入下半场,即AI运用端快速扩散、生意形式不休创新的阶段。

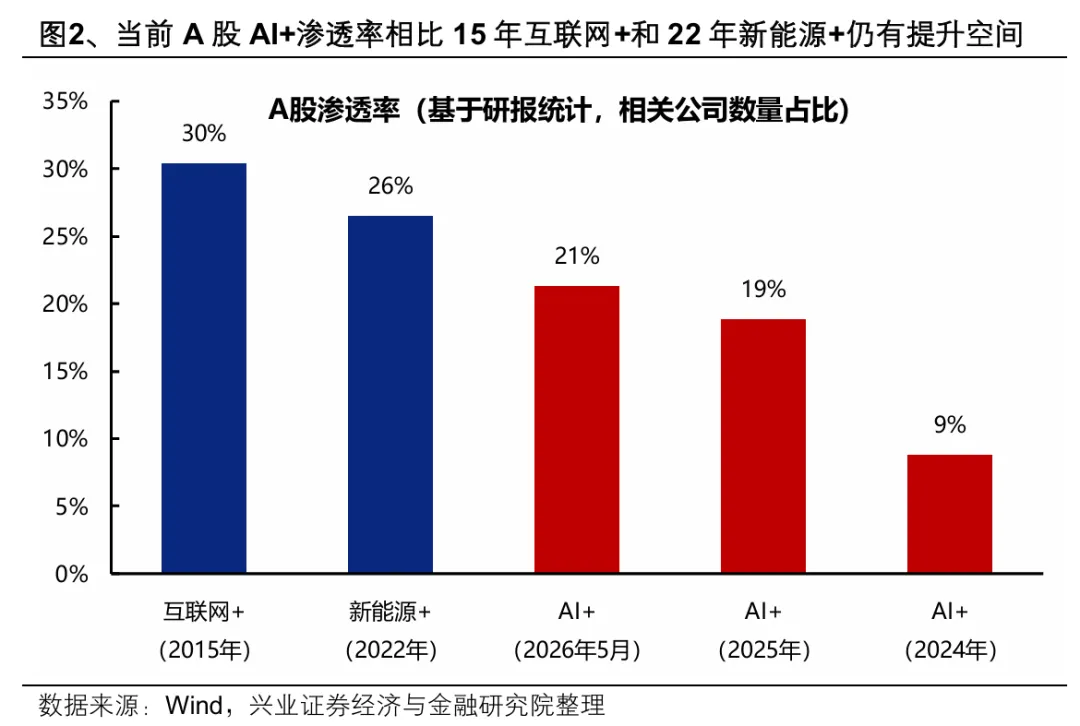

其次,咱们基于公司研报联系枢纽词,统计各行业内被分析师以为触及“互联网+”、“新能源+”或“AI+”联系业务的公司数目占比,以掂量产业趋势在上市公司维度的浸透率。这一主见的平允是,其不仅概况反应业务落地的信得过水平,也可体现市集主见与情绪的扩散程度。对比来看,不管是从合座维度如故行业维度,比拟于15年互联网+和22年新能源+,本轮AI+浸透率仍有提高空间:

合座看,对比15年互联网+和22年新能源+,本轮AI+浸透率仍有提高空间。A股AI+浸透率由24年的9%提高至面前的21%,仍低于22年新能源+的26%和15年互联网+的30%。

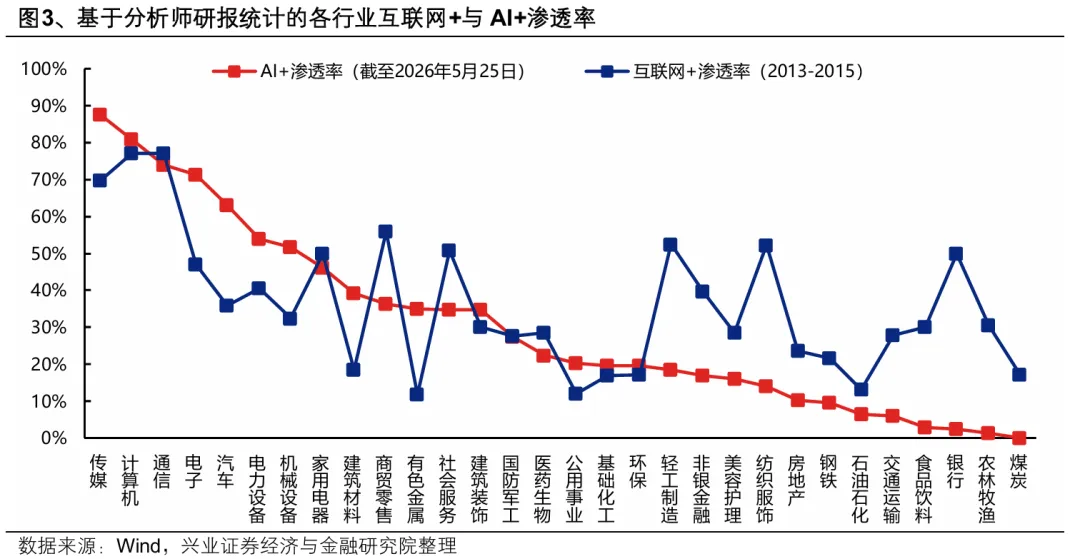

各行业看,比拟上一轮“互联网+”,AI关于大齐传统行业的赋能仍在早期。面前AI在传媒、预备机、电子、汽车、电力诞生、机械诞生等行业的浸透率已跨越上一轮互联网时期,但关于大齐传统行业的浸透率仍偏低。

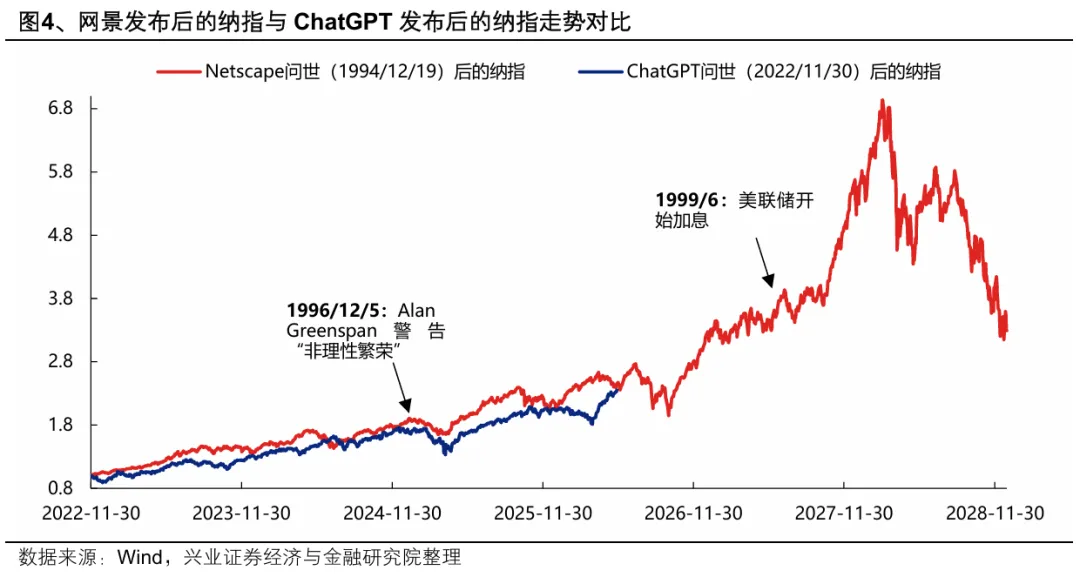

临了,本轮AI干线行情,比拟夙昔几轮A股干线行情有一个很大的不同在于,之前的几轮成长干线,举例13-15年的互联网+,19-21年的新能源+,齐是A股自己里面的干线。而这一轮AI是大家共振的时期翻新,底层驱能源是算力需求的指数级增长,A股历史上还莫得遭逢过这种强度的干线。因此,若要把抓本轮行情的大周期与演进节拍,更需跳出单一市集、存身大家视线。对比科网行情,从行情演进节拍和估值来看,也不错看到,当下好意思股AI行情接近彼时1998年6月傍边的位置:

一方面,咱们对比了2022年底ChatGPT发布后与94年底Netscape发布后的纳指走势,不错看到,本轮大家AI行情与科网泡沫比拟,不管涨幅、斜率与节拍齐有诸多相通之处。对比来看,本轮AI行情在时期维度上对应科网泡沫阶段的1998年6月(66%的程度),空间上完成了1/5傍边的涨幅。

另一方面,实现2026/5/22,好意思股科技板块PE_TTM为35.9x,处于夙昔十年69.7%的分位数,Forward PE为24.2x,处于近十年57.1%的分位数。而科网泡沫时期,好意思国科技股PE_TTM最高可超75x,前瞻市盈率高达45.5x。对比科网泡沫行情来看,本轮科技股动态和前瞻市盈率均远低于2000年的核心,毛糙对应1998年5-6月傍边的水平。

因此,放眼本轮大周期来看,不管是从浸透率这一主见,如故行情演进节拍、估值对比来看,本轮大家共振的AI超等周期仍在半路。

二、6-7月依然是科技产业景气和时期密集催化的窗口

短期,在部分科技板块调整、低位顺周期板块勤勉后,市集转头AI干线行情不时性。对此,咱们长期强调的是,近期的休整更多是市集对拥堵度等分母端的担忧,而分子端景气和产业趋势才是决定一段大的产业趋势行情不时性的枢纽。

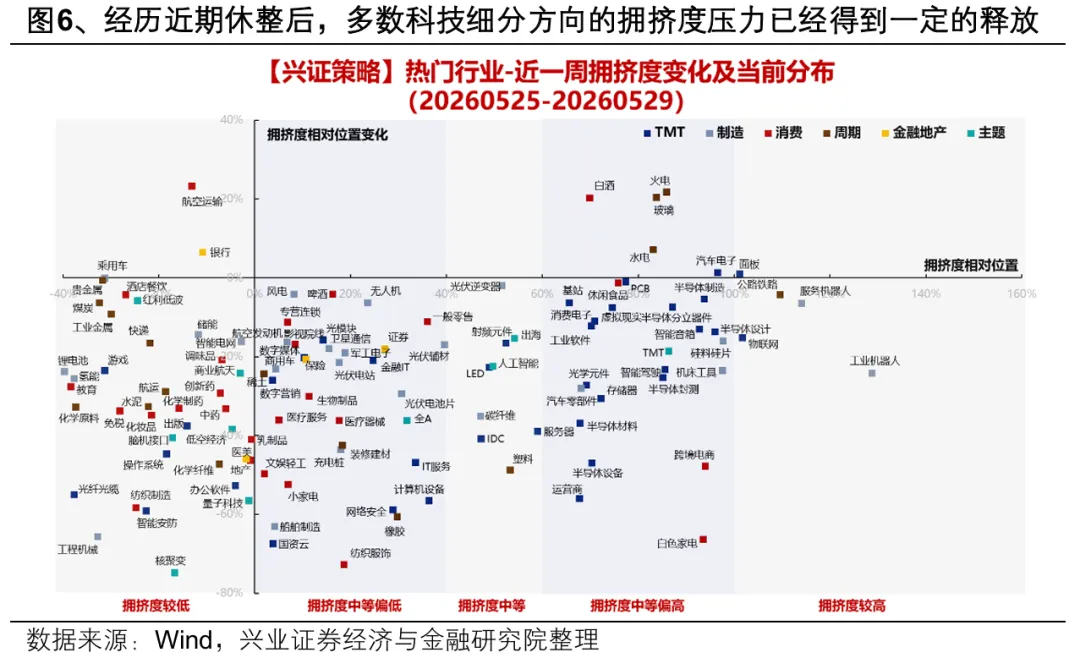

往后看,一方面,资历近期休整后,大齐科技细分标的的拥堵度压力照旧获取了一定的开释。

另一方面,瞻望6-7月,又是一个科技产业景气和时期密集催化的窗口:

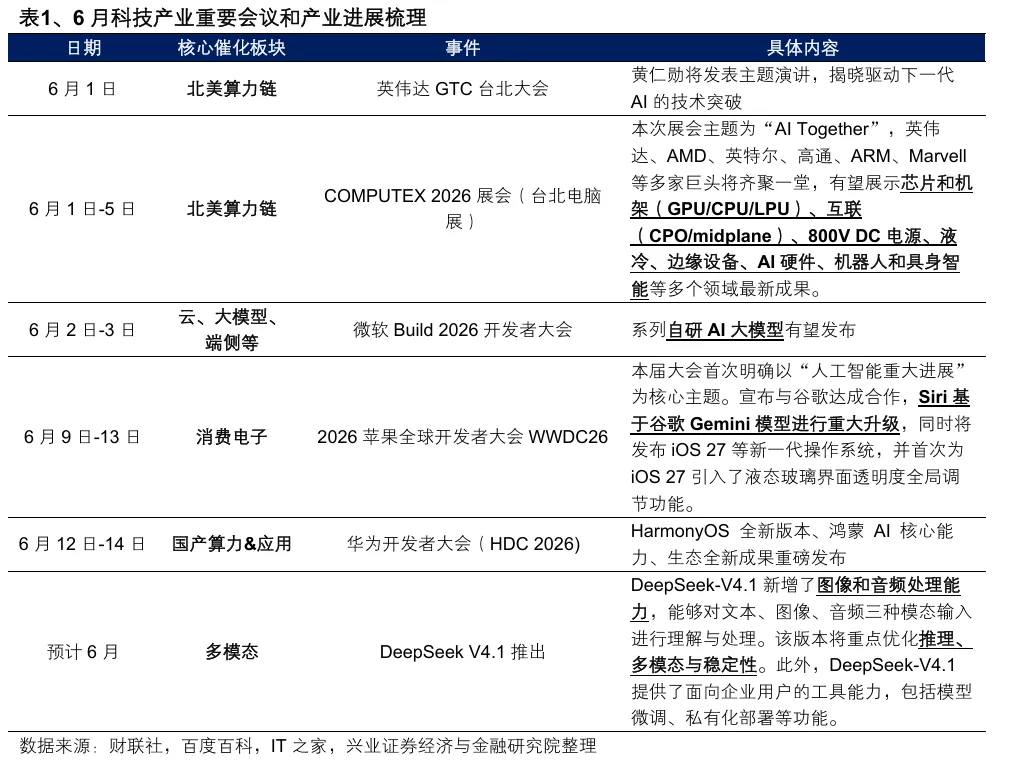

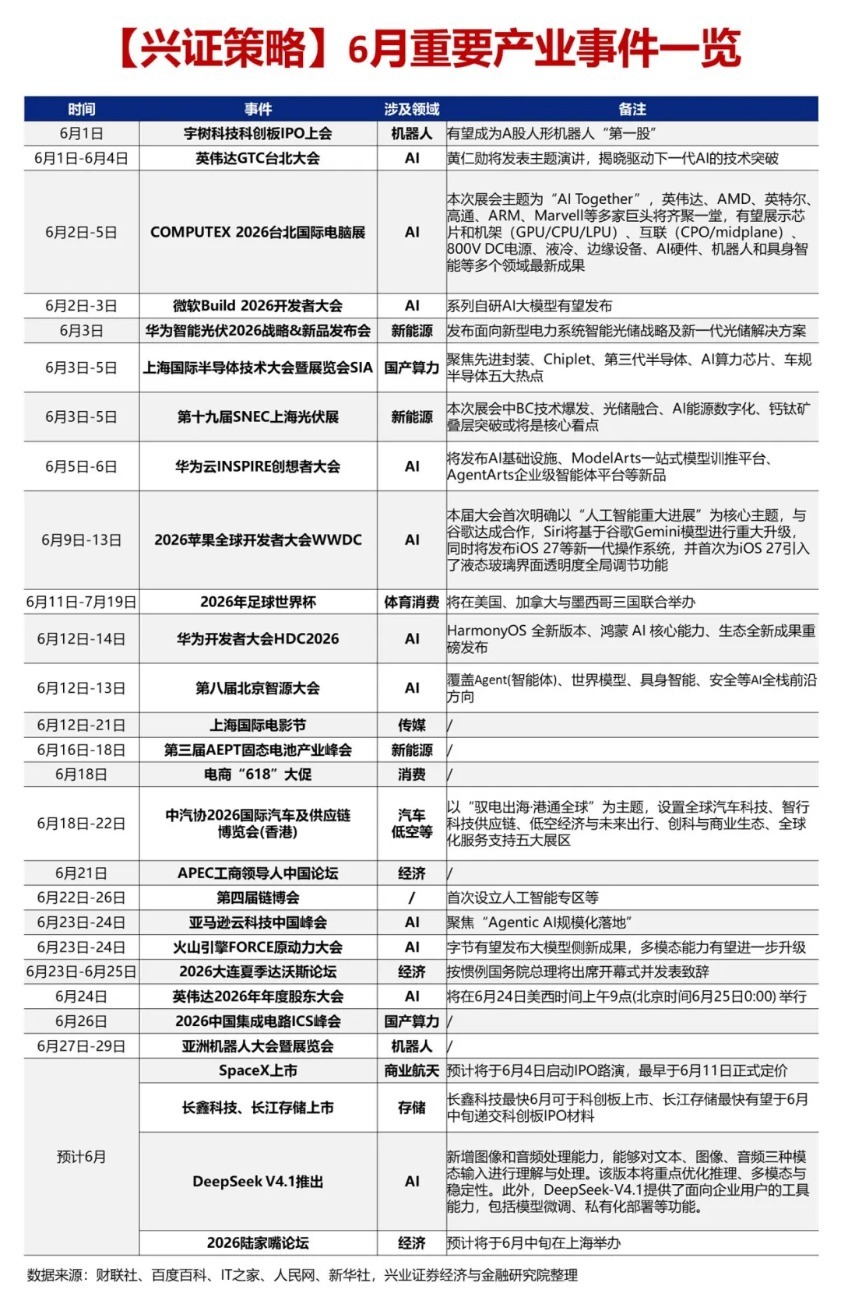

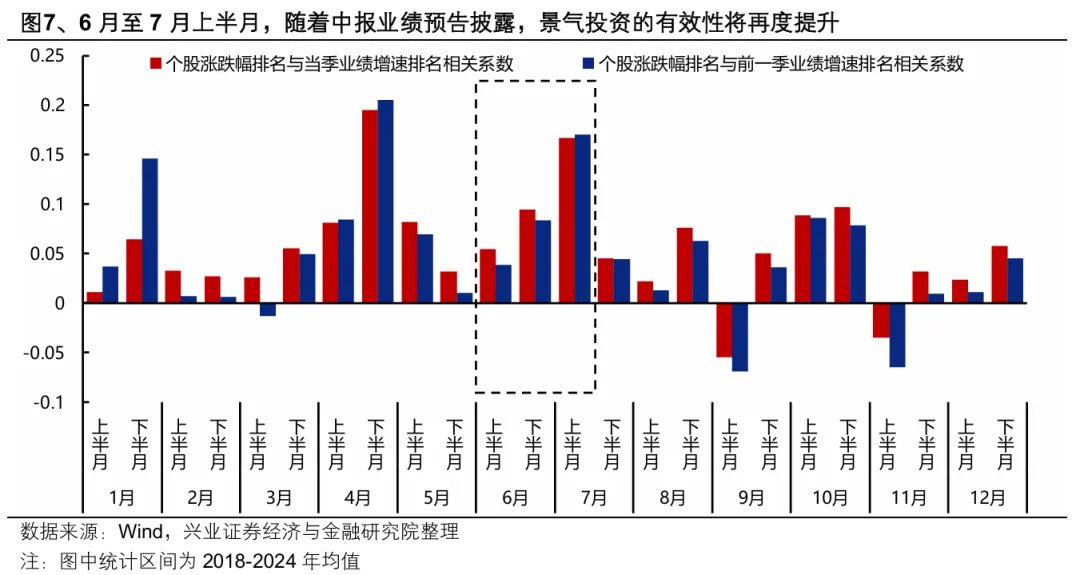

最初,6月依然是国表里科技边界弥留会议和产业进展集结落地的窗口。一年一度的英伟达GTC大会、COMPUTEX大会、微软build开垦者大会和苹果WWDC大会密集召开,重心优化多模态技艺的DeepSeek V4.1也计算在6月推出,连续对北好意思算力链、大模子、消耗电子、多模态等边界酿成密集催化。

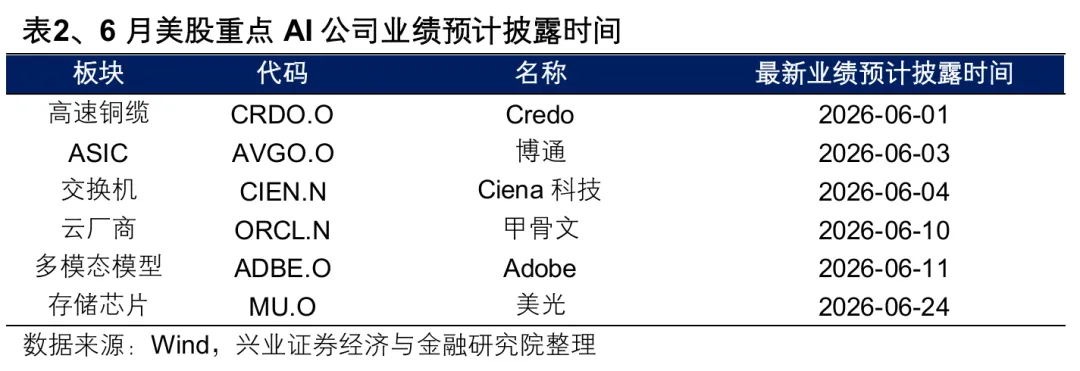

其次,AI算力需求手脚驱动本轮AI行情的核心引擎,6月启动也将参加大家算力需求能否不时考证和上修的枢纽窗口。第一,光通讯龙头Credo与Ciena、AI基础设施核心博通将于下周接踵走漏事迹,市集借此考证AI需求景气度是否不时。第二,7月也将再一次迎来新一轮国表里科技公司事迹共振密集催化的阶段。第三,参考历史教养,6月也将参加国外CSP厂商与芯片厂商订单指点、产能筹备等信号密集开释的窗口期,北好意思算力链龙头2027年的需求节拍、事迹轮廓届时将进一步明晰。

因此,短期看,跟着6-7月国表里科技边界弥留会议和产业进展集结落地、上市公司新一轮事迹和需求指点接踵开释,大家共振的亮点和焦点仍在科技。放眼本轮大周期而言,不管是从浸透率、行情演进节拍如故估值来看,本轮大家共振的AI超等周期仍在半路。短期拥堵度激发的休整无需过度担忧,景气和产业趋势的不时考证,才是行情延续的枢纽。

三、确立上,三条移交想路

确立上,在AI行情分子端景气共鸣愈发凝华、而分母端拥堵度、流动性等压力合座可控确当下,咱们面前更建议遵循景气详情味强的标的,以及围绕干线里面轮动扩散进行布局,而非通过镌汰仓位或系统性“高切低”作移交。

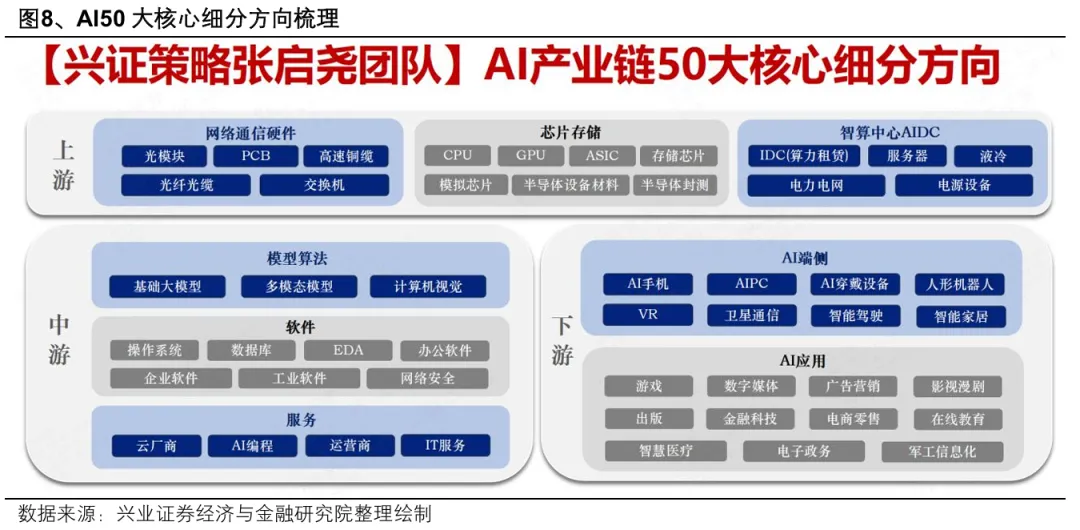

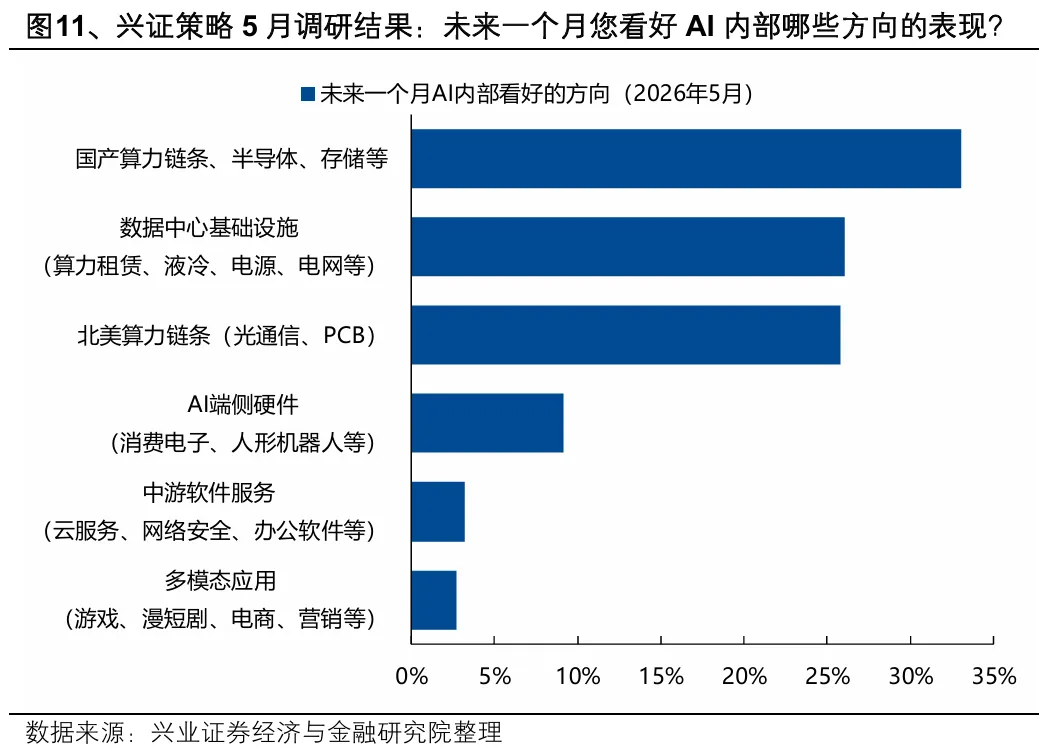

连续建议三条移交想路:1)以长打短,连续遵循AI里面景气最具详情味的标的;2)强势干线作轮动扩散,以咱们不时追踪的“拥堵度+国外映射+投资者调研”为核心抓手,围绕AI里面挖掘细分契机;3)AI除外,出海链尤其是新能源、高端制造是另一条值得温雅的干线标的。

具体方进取,核心论断:

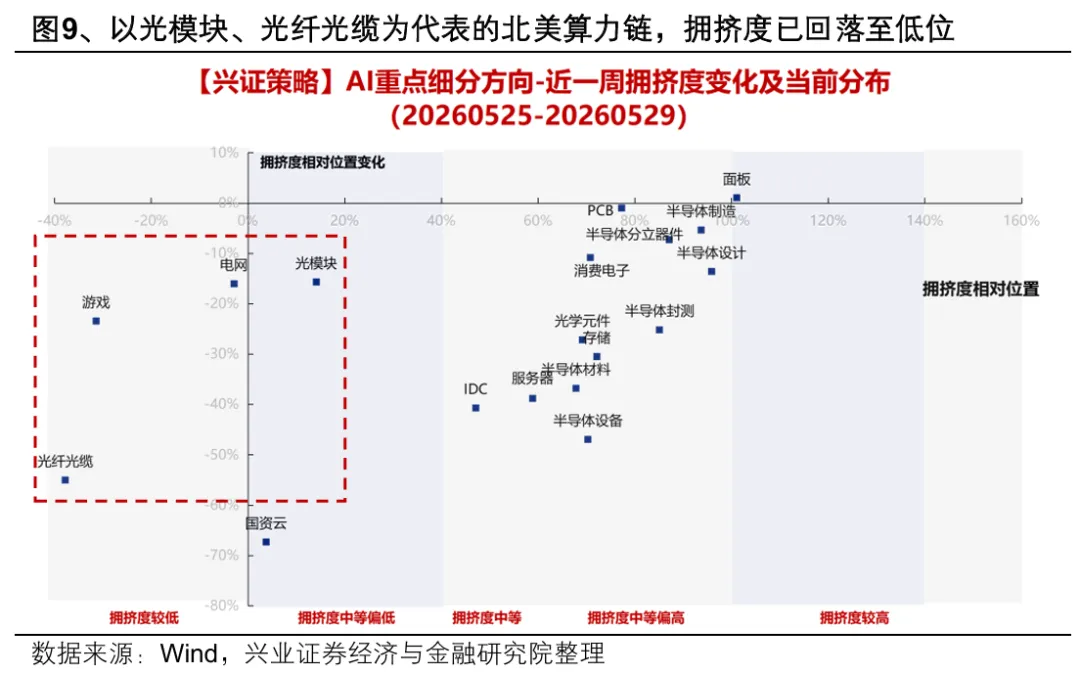

1、关于“光”为代表的北好意思算力链需要再一次提高青睐。咱们在5.26四个维度再看“光”中,详细龙头比价、拥堵度、日期效应、估值性价比四个维度,前瞻辅导“光”、北好意思算力链的契机。一方面6月之后景气投资灵验性再度提高,这些景气共鸣度高的品种有望再次凝华市集共鸣;另一方面资历前期向国产算力的扩散后,北好意思算力链的龙头比价、拥堵度等主见再度回落至低位,面前兼具胜率与赔率。

2、关于国产半导体产业链,短期恭候拥堵度消化,中耐久手脚景气边缘变化最大的标的,仍具备较强的共鸣。里面,不错率先温雅存储、CPU等相对国外仍有进一步上腾飞间的标的。

3、关于面前拥堵度不高+市集扩散共鸣较强的AIDC基础设施方法(电力电网、光纤光缆、算力租借等)不错提高青睐度。

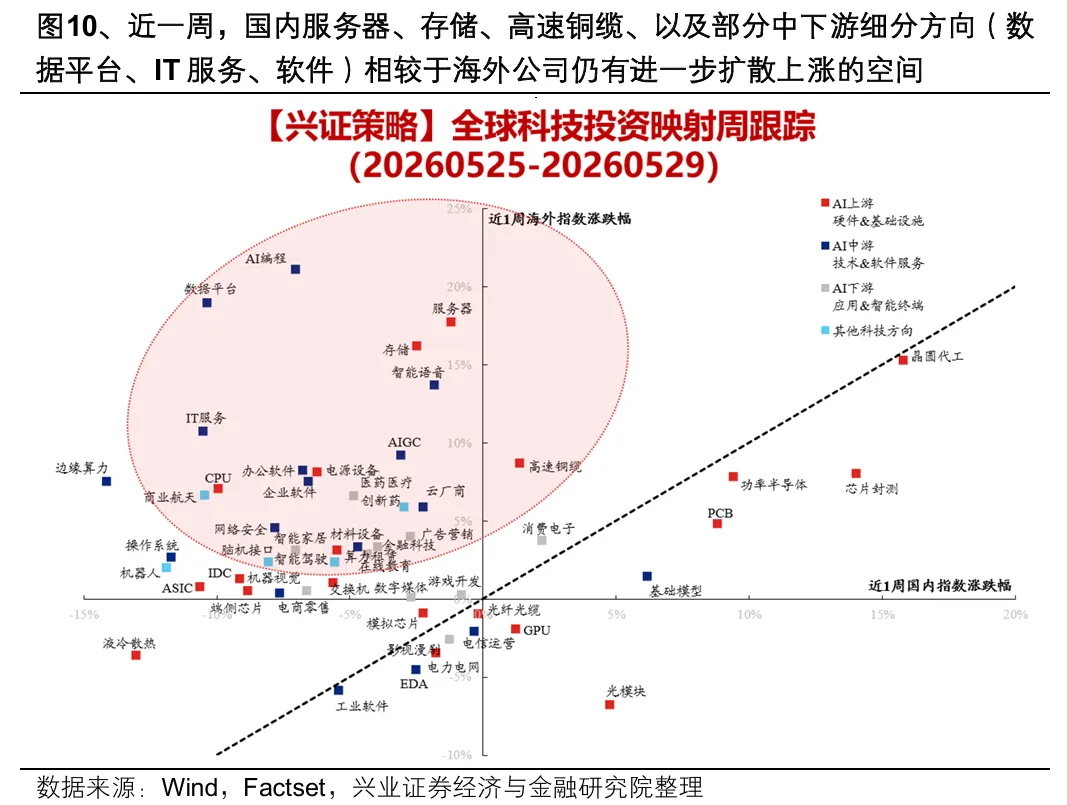

4、关于中下流软件运用,面前市集扩散共鸣度依然不高,不外手脚AI里面拥堵度低位的标的,且AI颠覆担忧情绪恣意后近期好意思股已有细分标的证据较好,包括AI编程、数据平台、办公软件、AIGC等。

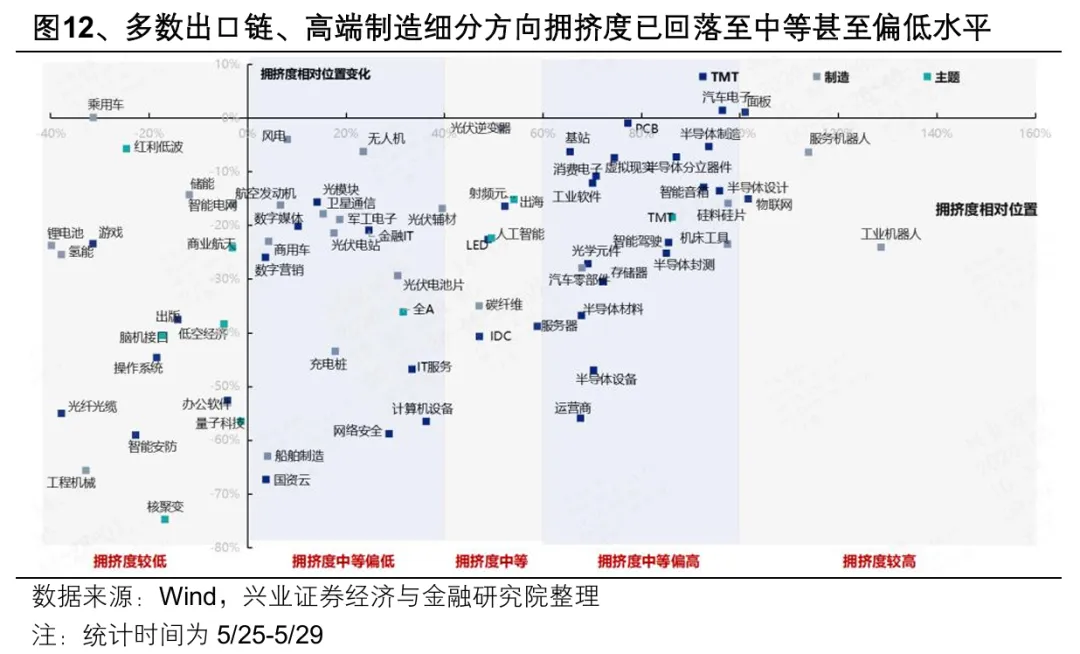

5、AI除外,低位出口链、高端制伪善为成长扩散的标的也需要提高青睐。勾通拥堵度、景气与产业催化,青睐向新能源产业链(锂电板、储能、光伏、风电、电网),以及卫星通讯、船舶、工程机械等细分标的的扩散。

风险辅导:经济数据波动南宫游戏app平台,计谋宽松低于预期,好意思联储降息不足预期,地缘场合升级等。

官网:www.chuntianjiezuo.com

邮箱:9eaaed14@outlook.com

联系:13570859174

地址:新闻资讯电子工业园3716号